Нека си го кажем направо: начинът, по който българските медии отразиха последния стрес тест и предадоха информацията, изложена от ЕЦБ в официалното прессъобщение, бяха противоречиви. Статиите в някои медии бяха от типа на „Стрес тестът показа, че банковата система е стабилна“, а самият текст си противоречеше на заглавието с това, че в някои банки ЕЦБ все пак е открила проблеми. Изказването на БНБ по темата също не помогна. В крайна сметка – стабилни ли са българските банки или не? Какво казва ЕЦБ? Има ли нужда от притеснение?

Стрес тестът беше проведен с шест банки. Трите най-големи с чуждестранна собственост, съответно Уникредит Булбанк, ДСК, Обединена българска банка, и трите най-големи с българска собственост – Първа инвестиционна банка, Инвестбанк и Централна кооперативна банка. Всички ли са стабилни? Не. Данните на ЕЦБ ясно показват, че две от тях имат проблеми. В тази статия ще се постарая да обясня възможно най-подробно и опростено 1) Какво представлява стрес тестът на ЕЦБ и 2) Какво показаха неговите резултати, за да се изчистят всички неясноти и заблуди, които се завъртяха през последните дни.

Какво представлява последният стрес тест на ЕЦБ?

За да продължим обаче, трябва да изчистим някои дефиниции.

На първо място какво означава „преглед на качеството на активите“ (asset quality review, съкратено AQR). Преди въобще да се говори за стрес тестове, ЕЦБ първо провежда такъв преглед. Това, най-просто казано, означава да се оцени нивото на кредитния риск, свързан с конкретен актив на банката, например ипотечен заем. Основната банкова дейност на отпускане на заеми на фундаментално ниво е рискова дейност. При всеки клиент на банката и съответния актив (кредитен продукт), свързан с него, има определено ниво на риск. Целта на ЕЦБ е да направи обективна оценка на нивото на риска, свързан с всички активи, и съответно на всички клиенти на банката. Тоест оценява се каква е вероятността даден клиент да спре да си плаща задълженията и съответно активите, свързани с него, да се окажат необслужвани.

Това е следващият ключов термин. Необслужвани са тези активи, които не носят очаквания паричен поток на банката, което е следствие на това, че съответните клиенти са в ситуация на временна или перманентна неплатежоспособност.

Третият ключов и най-важен показател е т.нар. „базов капитал от първи ред“ (common equity tier 1), който на английски се обозначава с абревиатурата СЕТ1. Това е много специфична категория собствен капитал, която е формулирана и дефинирана след глобалната финансова криза през 2008 г. и започва да играе ключова роля в оценката на финансовото състояние на всяка една банка по света. Тази категория СЕТ1 включва основния капитал на дадена банка – обикновени акции, неразпределена печалба и други акумулирани налични доходи. На прост език – това са тези активи, които са 100% собствен капитал на банката и не са дължими на външни фирми или лица.

Каква е важността на базовия капитал от първи ред СЕТ1?

Тук стигаме до първия етап на оценката на стабилността на банките от страна на ЕЦБ. Този базов капитал СЕТ1 се съотнася към риск претеглените активи на банката, което претегляне на риска се осъществява след прегледа на качеството на активите (AQR). Всеки актив се „претегля“ според своето ниво на риск, т.е. колкото по-рисков е, толкова по-голяма е тежестта му при съотнасянето към капитала СЕТ1.

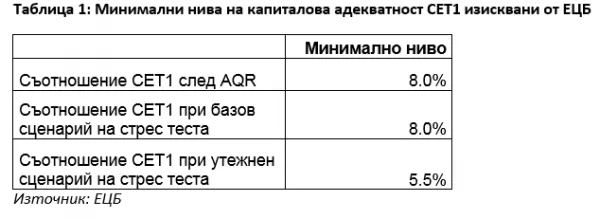

Съотношението между СЕТ1 и риск претеглените активи е ключовият индикатор за финансовата стабилност на дадена банка. Той, както може би се досещате, ни показва каква част от рисковите активи се покриват от капитала СЕТ1. Колкото по-високо е съотношението на СЕТ1 към риск претеглените активи, толкова по-стабилна е банката. Именно това се нарича на разговорен език „ниво на капиталова адекватност“. На таблицата долу можете да видите какви са минималните нива на съотношение на СЕТ1 към риск претеглените активи, които се изискват от ЕЦБ.

Какво показва прегледът на качеството на активите?

По принцип на тази част от стрес теста не се очаква да се отделя особено внимание, защото се предполага, че след прегледа на качеството на активите няма веднага да изскочат очевидни проблеми в някоя банка. Той е подготовка за хипотетичните сценарии на стрес теста, където се очаква да си проличат проблемите, ако има такива. В този случай обаче не е така, защото се оказва, че още след оценката на качеството на активите Първа инвестиционна банка не покрива минималното изискване за съотношение на базов капитал СЕТ1 към риск претеглени активи. Тоест още преди да бъдат прилагани каквито и да е хипотетични икономически сценарии към финансите на банката.

Минималното изискване за съотношението СЕТ1 е 8.0%. След прегледа на качеството на активите в ПИБ се оказва, че това ниво е 4.5%. Много по-ниско. В Инвестбанк, след прегледа на активите, това съотношение е близо до границата – 10% – но все пак остава над нея. Така ПИБ се оказва единствената от шестте банки, която се проваля още на най-базовия етап от стрес теста. Това не е добър знак, защото на практика означава, че дори към настоящия момент, без да говорим за каквито и да е хипотетични бъдещи сценарии, ПИБ страда от недостиг на базов капитал, според изискванията на ЕЦБ. За сравнение, при останалите банки обект на стрес теста нивото на капиталова адекватност по този показател е 4-5 пъти по-високо. В ЦКБ, ОББ, ДСК и Уникредит след прегледа на качеството на активите нивото на съотношението СЕТ1 варира между 16.2% и 23.1%.

Какво показва прословутият стрес тест?

Самите стрес тестове представляват оценка на това как биха се представили финансите на дадена банка, ако скорошните икономически тенденции се задържат, или пък се влошат. Стрес тестът, който ЕЦБ проведе, включва два хипотетични сценария. Една от неяснотите с този конкретен стрес тест е, че той няма публикувана отделна методология, а според прессъобщението на ЕЦБ се базира на методологията на стрес теста, който бе проведен за банковата система на цялата Еврозона през 2018 г. По тази методология първият от хипотетичните сценарии е т.нар. „базов“ сценарий, който, най-общо казано, представлява екстраполация на икономическите тенденции от близкото минало (няколко години) за следващите няколко години (в случая са 3). Вторият хипотетичен сценарий е „утежнен“. При него се допуска, че икономиката е в рецесия, има кумулативен спад на БВП от 2.7% в рамките на 3 години, цените на имотите се сриват с близо 20% за 3 години и безработицата скача почти двойно в рамките на същия период.

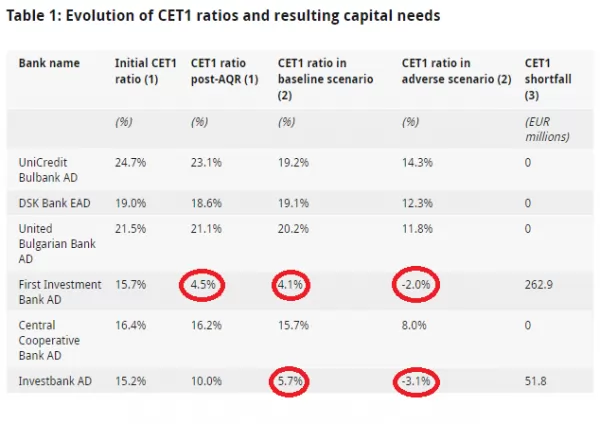

Разгледайте таблицата на ЕЦБ с резултатите от оценката на качеството на активите и стрес тестовете внимателно. В червено съм оградил тези нива на съотношенията СЕТ1, които се оказват под изискването на ЕЦБ за съответния сценарий. На четвъртия ред с трите червени кръгчета е ПИБ, а на последния с двете червени кръгчета е Инвестбанк. В последната колонка ЕЦБ посочва колко е недостигът на базов капитал в съответната банка (в евро) след оценката на качеството на активите и стрес теста. Както виждате, във всички банки освен ПИБ и Инвестбанк недостиг няма.

Тези данни показват, че Уникредит, ДСК, ОББ и ЦКБ преминават стрес теста успешно, включително в „утежнения“ сценарий, без да страдат от капиталов недостиг. Изискването е в „утежнения“ сценарий на стрес теста съотношението на СЕТ1 към риск претеглените активи да е поне 5.5%. Всички от изброените горе банки го покриват. При ПИБ и Инвестбанк обаче това съотношение се оказва отрицателно, съответно -2.0% и -3.1%. При ПИБ се появява капиталов недостиг от 262.9 милиона евро, а при Инвестбанк - 51.8 млн. евро. При базовия сценарий минималното изискване за съотношението на СЕТ1 е 8%. ПИБ и Инвестбанк постигат съответно 4.1% и 5.7%, следователно не покриват изискването за капиталова адекватност както в базовия, така и в утежнения сценарий на този стрес тест.

Какво означава това? Означава, че в случай на финансова криза (особено ако е толкова тежка като тази през 2008/2009 г.) тези две банки са изправени пред сериозен риск от недостиг на ликвидност и съответно са изправени пред по-висок риск от фалит. Много „експерти“ се боят да кажат това в прав текст, но реално това е цялата идея на тези стрес тестове – да се разбере какво ще се случи с банките в ситуация на икономическа криза. Този конкретен стрес тест показва, че с оглед на настоящото им финансово състояние, ПИБ и Инвестбанк биха изпитали финансови затруднения в случай на рецесия. Това не означава, че със сигурност ЩЕ фалират, ако влезем в рецесия. Означава само, че има риск това да се случи. Много по-значителен, отколкото при другите 4 банки обект на стрес теста.

Какво показват останалите данни на ЕЦБ?

Още по-интересни са данните на ЕЦБ за експозицията на банките към необслужвани активи. Както споменах горе, това показва колко от активите на банките не се обслужват от клиентите според договорните условия и съответно не носят очаквания паричен поток. В случая на ПИБ, преди оценката на качеството на активите, това ниво (към края на 2018 г.) е 19.1%. След прегледа на активите от ЕЦБ вече е 44.1%. Подробната разбивка показва, че проблемните активи са концентрирани в корпоративния портфейл на банката. При кредитите на дребно (които включват индивидуални лица и малки и средни предприятия) нивото на необслужвани активи е 14.6%. В корпоративния портфейл обаче (т.е. при кредитирането на големи фирми) това ниво вече е 56.2%.

В Инвестбанк общото ниво на необслужвани кредити е 35.0%, леко по-високо от базовото 29.5% преди оценката на ЕЦБ. Тук лошите активи са по-равномерно разпределени. При корпоративния портфейл нивото е 36.2%, а при този на дребно е 32.7%. От другите четири банки няма нито една със сходни нива на необслужвани активи. В Уникредит след оценката на ЕЦБ нивото като цяло е 8.8%, в ДСК е 11.4%, в ОББ е 13.5%, а в ЦКБ е 16.8%. Тук трябва да се отбележи, че според ЕЦБ провизиите на ПИБ за необслужвани активи покриват тяхното ниво на 67.8%, а провизиите на Инвестбанк - на 55.4%. Но самият факт, че нивото на „лоши“ активи е толкова високо в тези две банки, и в пъти над това, в която и да е от другите, е любопитен.

Любопитно е на какво се дължат тези завишени нива на „проблемни“ активи? Тук няма как да дам категоричен отговор, защото няма налични достатъчно подробни данни. Що се отнася до тези две банки, съм попадал на спекулации за това, че имат проблемни активи, защото кредитират свързани лица и дружества, които са губещи. Не мога да коментирам дали тези спекулации са истина или не, но е факт, че ПИБ беше глобена от Българска народна банка за непозволен кредит към съсобственик на банката в края на миналата година. От друга страна, тези високи нива на проблемни активи може да са резултат на грешки в кредитната политика на банката. Във всеки случай, освен тези, ЕЦБ представя и други интересни данни. Можете да намерите данните на ЕЦБ за всяка една от шестте банки тук.

Заключение

Надявам се в тази статия успях да разясня възможно най-ясно 1) Какво представлява последният стрес тест на ЕЦБ и 2) Какво показа той за състоянието на разглежданите шест банки. Припомням, че три от банките (Уникредит, ДСК, и ОББ) са най-големите банки в страната (по стойност на активите), които са дъщерни дружества на чуждестранни банки, а другите три (ПИБ, Инвестбанк и ЦКБ) са трите най-големи български банки. ПИБ е четвъртата най-голяма банка в страната въобще. Не е обнадеждаващ фактът, че според ЕЦБ тя има проблеми с капиталовата адекватност още след прегледа на качеството на активите. Едва ли ЕЦБ би позволила на България да влезе в еврозоната преди елиминирането на проблемите в ПИБ и Инвестбанк. През последните дни тези две банки излязоха с изявления по темата, като ПИБ каза, че вече има половината от необходимите капиталови буфери, за да покрие изискванията на ЕЦБ, а Инвестбанк също казаха, че ще укрепят капиталовата си адекватност чрез консервативна банкова политика.

Иначе, доколко самата идея за влизане в еврозоната е добра за България, е съвсем друга тема, която ние активно сме коментирали и продължаваме да коментираме. В случая важното е, че стабилността на банковата система е ключов фактор за приемането ни в еврозоната. С оглед на проблемите в банковите системи на някои настоящи страни, членки на еврозоната (като Италия), ЕЦБ не би искала да вкара още един проблем в банкова система, която има зле капитализирани големи банки. Вече знаете какво показа стрес тестът на ЕЦБ. Винаги се старайте да формирате собствено мнение на базата на ясни факти.