Очакваният временен мораториум по изплащането на заемите няма да засегне задълженията към фирмите за бързи кредити. Указанията на Европейския банков орган и БНБ за отсрочка в условията на коноронакризата се отнасят единствено за търговските банки.

"Посочените финансови институции подлежат на регистрация в БНБ, но не са обект на надзор и БНБ няма мандат за подобни действия спрямо тях", поясниха от централната банка.

Кредитна ваканция е невъзможна за фирмите за бързи кредити, обясниха от Асоциацията за отговорно небанково кредитиране. "Повечето заеми, които отпускаме са едномесечни и в случай на мораториум, означава да даваме пари абсолютно безплатно на всеки. Това е невъзможно дори и фирмите да имат ресурс“, коментира за "Сега" адвокат Николай Цветанов, председател на асоциацията. В нея членуват осем от големите представители на този бранш, специализирани в отпускане на заеми по интернет.

Ограниченията на Закона за извънредното положение силно е нарушил работата на фирмите за бързи кредити. Според чл. 6 до отмяната на извънредното положение (МС предложи на парламента да го удължи до 13 май) за забавени плащания на задължения не може да се налагат лихви и неустойки, както и предсрочна изискуемост, изземване на вещи и пр.

"С тази правна уредба на практика се обезсмисля дейността на фирмите за бързи кредити, където заетите са 20 000 души - кредитни посредници, застрахователни агенти, служители на гише и в онлайн платформите. Дори държавата не отпуска 100% безвъзмездна помощ, а този закон прави услугата безплатна за всеки български гражданин", коментира адв. Цветанов.

По-голямата част от бързите кредити са едномесечни със средна стойност 400-500 лв., казват от асоциацията. Годишната лихва е малко под законово определения таван от 50%, което за месец излиза около 4%.

Слабостта на закона за извънредното положение е в това, че не прави разлика дали този, който не си плаща вноските, е загубил работа заради коронавируса, или продължава да работи. Заради това очакваме и много злоупотреби, казват от браншовата асоциация.

Според адвокат Цветанов мярката за спиране на плащането на лихви и неустойки, както и събирането на вземания по принудителен ред, е напълно погрешна. "Това просто стимулира неизправните длъжници и никой няма полза от тази ситуация. На практика всеки може да забави плащане и да не изпълнява договорите си, обосновавайки се с извънредното положение", казва адв. Цветанов.

Ако в Асоциация за отговорно небанково кредитиране членуват "бели" фирми, то браншът като цяло си е спечелил през годините незавидна слава на некоректен кредитор. Със скрити неравноправни клаузи много фирми за бързи кредити извиват ръцете на длъжниците, влошавайки още повече финансовото им състояние.

Блокираните лихви за забава, които по закон не може да надхвърлят 10%, са само част от съпътстващите разходи, натоварващи вноските на заемите. Не е ясно дали ограничението на закона за извънредното положение ще стопира начисляването на тези разходи. Такива са например таксите за специални „гаранти“ - възнаграждение към търговско дружество, свързано с кредитора, което обезпечава кредита, когато длъжниците не могат да осигурят поръчители. Таксите за тези гаранти в пъти надвишават лихвата по кредита.

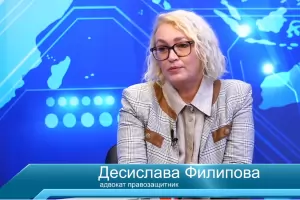

Ограниченията в закона за извънредното положение създават измамно усещане, че длъжниците ще бъдат освободени от наказателни лихви и неустойки, предупреждават юристи. "Лихвите за забава временно се спират, но ще бъдат търсени след приключване на извънредното положение", посочва адвокат Десислава Филипова. "Обърнете внимание на разпоредбата в чл. 6 от Закона заизвънредното положение. В нея се казва, че последиците от забавата не могат да се търсят до края на извънредното положение. Което означава, че след като то приключи, всички тези лихви, неустойки, натрупани в този период, ще бъдат изискуеми", казва тя.

Според адвокат Филипова, ако управляващите са искали действително да облекчат хората и фирмите от блокираните заради коронавируса бизнеси и съкращения, е трябвало да формулират по друг начин разпоредбата. Трябваше да се каже, че последици не настъпват "за периода на извънредно положение" или "по време на действие на извънредното положение".

Отделно не е законово регламентирано какво се случва със забавените вноски. Което означава кредиторът - банка или фирма за бързи кредити, да си търсят накуп всички натрупани вноски, заедно с наказателни лихви и неустойки, още на следващия ден след вдигането на извънредното положение. И ако просрочието е повече от 90 дни - да наложи предсрочна изискуемост.

Според адвокат Филипове в следващите месеци ще има засилено търсене на бързи кредити. "Много хора ще останат без работа и доходи и няма да се доберат до обещаните безлихвени кредити от 1500 лв. Те ще търсят средства за най-належащи нужди и единственият им вариант ще са фирмите за бързи кредити", коментира тя. Затова предупреждава хората да бъдат внимателни и да избират фирмите, които предлагат по-изгодни условия.