През последните години банковите такси нараснаха повсеместно в Европа. Това създаде предпоставки за финансово изключване на големи социални групи - хората просто избягват да си имат вземане-даване с банки и да си откриват сметки заради високите разходи. Това обаче ги лишава от пълноценно участие на вътрешния пазар, а понякога и от достъп до конкретни обществени услуги. Ето защо Европейският съюз прие специална Директива 2014/95/ЕС, с която създаде т. нар. платежна сметка за основни операции (ПСОО). Целта на банковата сметка за бедни - както я нарекоха медиите, е всеки гражданин на ЕС да има достъп до базисни банкови услуги.

Според директивата банките чрез ПСОО са длъжни да предлагат безплатно или на приемливи цени пакет от основни банкови операции, достъпен за широк кръг потребители. Освен това клиентите трябва да бъдат ясно и точно информирани за предимствата, обхвата, ролята и функциите на тази платежна сметка, повелява евродирективата. Тя бе пренесена и в българското законодателство.

Асоциация "Активни потребители" реши да провери какво предлагат банките у нас, доколко българските потребители са надеждно информирани за правата си и дали биха се възползвали масово от ПСОО.

Проучването е направено чрез сравнителен анализ на информацията от интернет страниците на 19 български банки и по метода "таен клиент". То търси отговори на следните въпроси: 1) Предлагат ли банките платежна сметка за основни операции (ПСОО). Познават ли и обучени ли са банковите чиновници да предлагат тази услуга. 2) Достъпна ли е за потребителите информацията относно тази сметка – на електронния сайт и в офисите; как е осигурен достъпът за обикновения потребител. 3) Има ли информационни материали, които подробно описват характера и предимствата на ПСОО. 4) Уеднаквена ли е терминологията, използвана от различните банки. 5) Какъв е обхватът на услугата ПСОО и посочват ли се нейните основни предимства - ниски такси или безплатни услуги.

Какво казват сайтовете на банките

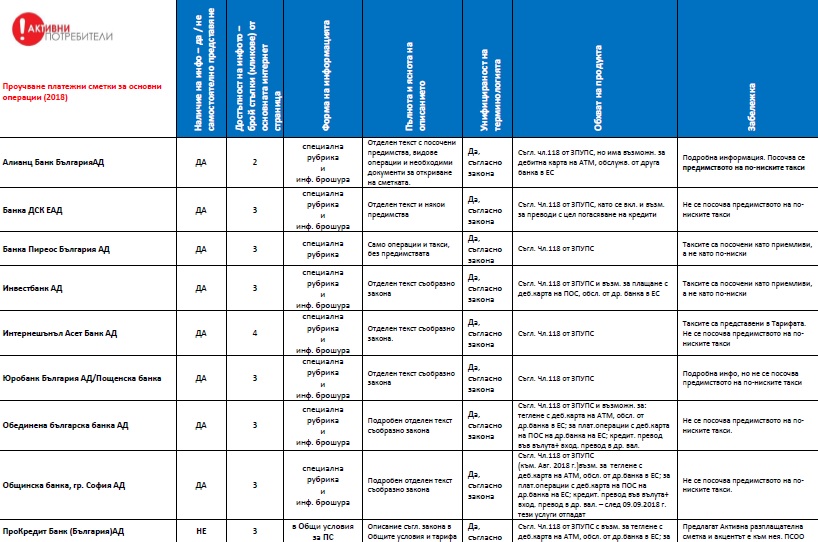

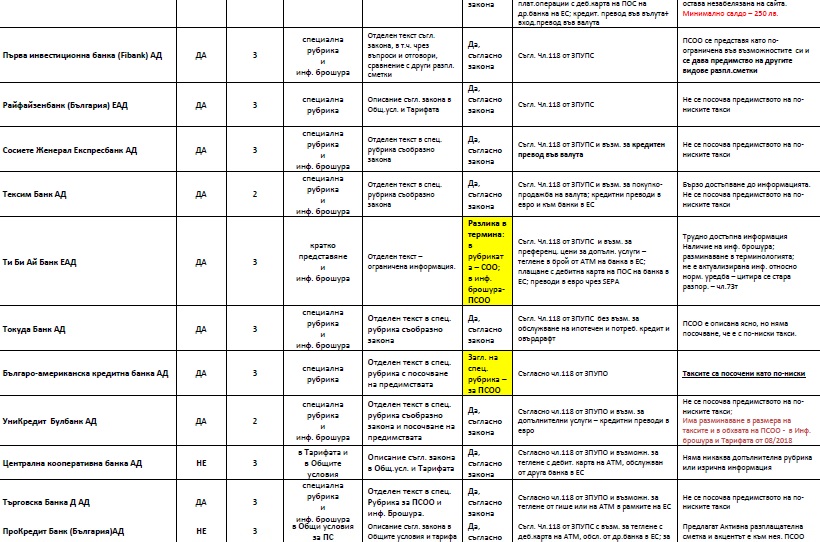

В електронните страници на 18 от проучваните банки се открива самостоятелно обособена информация относно ПСОО. В една от банките - ЦКБ - такава информация липсва.

Достъпна ли е информацията за ПСОО? Оказа се, че само при три банки е възможно с две кликвания от основната страница да се стигне до нужната информация. При 15 банки потребителят трябва да направи 3 стъпки, а в една банка - цели четири. 14 банки са създали специална рубрика и нарочна информационна брошура. Три банки имат рубрика, но не и брошура. А ЦКБ си е спестили усилията и данни за платежната сметка за основни операции има само в общите условия и/или тарифата на банката.

Само при 4 банки информацията е представена според закона и с посочване на предимствата на ПСОО, в т.ч. по-ниските такси ("Алианц", БАКБ) или други предимства (УниКредит, ДСК). Една банка - ПИБ, прави сравнение и посочва предимствата на другите разплащателни сметки. При 11 банки информацията е представена съобразно закона, но "сухо" - без изрично посочване на предимствата на ПСОО. А при "Пиреос", ПроКредит и ЦКБ информацията включва само посочване на операциите и/или такси, без предимства и допълнително описание.

Терминологията е уеднаквена и съобразена със закона при почти всички банки - с изключение на Ти Би Ай банк, при която има леко разминаване - в рубриката се говори за „Сметка за основни операции”, а брошурата ползва правилното наименование - ПСОО.

А как стои въпросът с обхвата на продукта? При 10 банки в ПСОО са включени само основните операции. Останалите девет - "Алианц", Инвестбанк, ОББ, ПроКредит, SGЕкспресбанк, Тексим банк, Tи Би Ай, УниКредит, Търговска банка Д, са добавили допълнителни услуги - като възможност за плащане с карта на ПОС, обслужвана от друга банка в ЕС, теглене с карта на АТМ, обслужвана от друга банка в ЕС, за кредитен превод в евро/друга валута, както и за входящ превод в друга валута.

Какво разкри проучването "таен клиент"

В 11 банки - над половината от изследваните, не се предоставят информационни материали за ПСОО. Други четири дават разпечатки, но след поискване ("Алианц", Юробанк, ОББ и Тексим банк. И само Инвестбанк, Общинска банка, ПИБ и БАКБ са поставили брошури на видно място в офисите. В TBI и ДСК служителите дори не знаеха, че банките трябва да предлагат ПСОО.

Посещенията ни във всички банки показаха едно и също смущаващо обстоятелство – на въпрос има ли някаква сметка с много ниски такси служителите навсякъде предлагаха разни видове разплащателни сметки, но не и ПСОО. За такава сметка разговор започваше едва след директно запитване от страна на тайния клиент и в много от случаите обясненията бяха съвсем оскъдни, дори мъгляви. В ДСК и TBI изобщо не получихме информация за ПСОО, дори след изричен въпрос. В "Пиреос", Интернешънъл Асет банк, Юробанк, ОББ, ЦКБ, Търговска банка Д предоставиха ограничена информация или се затрудниха да разяснят основните характеристики на сметката за основни операции. Все пак служителите в останалите 11 банки се представиха добре и успяха да разяснят всичко необходимо.

В търговията водещо е умението да се убеждават клиентите. Тук се натъкнахме на неочаквана особеност - банковите чиновници по-скоро са склонни да разубеждават клиента относно предимствата на ПСОО. В някои случаи те наблягат на ограничения характер на тази сметка (използва се само за елементарни операции), на допълнителните такси (например при онлайн банкиране или поддържане на задължително минимално салдо и др.). Като обезкуражаващо потребителя можем да определим поведението на служители в 7 банки - "Пиреос", Интернешънъл Асет банк, ОББ, ПроКредит банк, УниКредит, ЦКБ, Търговска банка Д), като неутрално в 5 банки ("Алианц", Общинска банка, Fibank, Райфайзен, SG Експресбанк) и неразубеждаващо (макар и без ентусиазъм) в офисите на 5 банки (Инвестбанк, Юробанк, Тексим банк, "Токуда" и БАКБ). В останалите 2 банки (ДСК и TBI), както вече отбелязахме, изобщо не получихме информация.

......................

СТУДЕН ДУШ

.........................

При посещенията в банките тайният клиент се натъкна на следните реплики:

„Това не е сметка за нормални работещи хора. Тя е предназначена за социални плащания.“

„Не ви препоръчвам ПСОО, това е скъпа сметка.“

„Това е неуспешна социална политика на БНБ.“

„За да откриете ПСОО, трябва да представите документ, че сте социално слаб!”

„Активирането на онлайн банкиране при ПСОО е 50 лв., а минималното салдо за откриване на сметката – 250 лв.“

ТЕСТЪТ

Основният извод от изследването е, че

у нас "банковата сметка за бедни" е въведена само формално

- Евродирективата, буквата на закона е спазена, но липсва духът на европейското законодателство, което разбира ПСОО като платежна сметка, която ще се ползва от възможно най-широк кръг от потребители, а услугите по тази сметка са безплатни или с приемлива такса.

Освен това има законодателно отстъпление. През 2016 г. разбирането на българския законодател е било много по-близо до това на европейския законодател, а след това са приети нови правила, които ограничават ПСОО единствено до левова сметка, по която могат да се правят разплащания и преводи само от и към банки в България. Новият закон за платежните услуги, който е в сила от 2018 г., има и една положителна страна - категорично задължава банковите институции да провеждат информационна политика за своевременно уведомяване на потребителите за възможността да си открият ПСОО.

Банковите чиновници не са адекватно обучени и/или мотивирани да предлагат на потребителите ПСОО. Малко над половината от служителите са в състояние да дадат най-обща информация относно ПСОО, като се натрапва усещането, че банковите чиновници по-скоро са склонни да разубеждават потребителите относно предимствата на ПСОО.

ПСОО е непопулярна и практически неизползваема банкова платежна сметка както поради ограничения характер на провежданата информационна политика на банките, така и поради нормативно определения от българския законодател ограничен обхват на услугите, включени в ПСОО.

Съществува риск в бъдеще банките лесно да поставят други ограничителни условия (напр. прекомерно високи такси за незадължителни функции към сметка или високо минимално салдо за откриване на сметка), с които да демотивират желаещите да се възползват от ПСОО.

Накратко, получил се е продукт, който е неефективен и вероятно на пръсти се броят потребителите, които ползват или искат да си открият ПСОО.

Да разчитаме ли на БНБ?

Съгласно Директива 2014/95/ЕС потребителите имат право на безплатен достъп на национално равнище до най-малко една интернет страница за съпоставяне на таксите, налагани от доставчиците за най-масовите платежни услуги. На интернет страницата на БНБ вече може да се намери АКТУАЛНА ИНФОРМАЦИЯ относно най-представителните платежни услуги (размера на таксите) в приложени файлове и не особено привлекателен за потребителите вид (опитайте да ги прочетете с телефон). Остава надеждата, че събираните от БНБ данни могат да послужат за направата на по-лесен и удобен за ползване сайт, който да е полезен на повече хора.

|

ЗА ПРОУЧВАНЕТО В проучването са обхванати 19 търговски банки - Алианц банк България, Банка ДСК, Банка "Пиреос" България, Инвестбанк, Интернешънъл Асет банк, Юробанк България/Пощенска банка, Обединена българска банка, Общинска банка, ПроКредит банк, Първа инвестиционна банка, Райфайзенбанк (България), Сосиете Женерал Експресбанк, Тексим банк, Ти Би Ай банк, Токуда банк, Българо-американска кредитна банка, УниКредит Булбанк, Централна кооперативна банка, Търговска банка Д. Периодът на изследването е август - октомври 2018 г.

ПОКАЗАТЕЛИТЕ Проверените показатели са: 1) Предлагат ли банките платежна сметка за основни операции (ПСОО). Познават ли и обучени ли са банковите чиновници да предлагат ПСОО. 2) Достъпна ли е за потребителите информацията относно тази сметка – на електронния сайт и в офисите; как е осигурена достъпност за средния потребител относно данните за ПСОО. 3) Има ли информационни материали, които подробно описват характера и предимствата на ПСОО. 4) Унифицирана ли е терминологията относно ПСОО, използвана от различните банки. 5) Какъв е обхватът на услугата ПСОО и посочват ли се предимствата относно ниски такси или безплатни услуги в обхвата на ПСОО.

|