През последните години темата за корпоративния данък и оптималните ставки става все по-популярна. Правителства, ЕС, ОИСР, граждански организации обсъждат прилагането на единна данъчна основа, методи за борба с избягване на облагането, дори предложения за обща ставка в ЕС. Данъчната реформа в САЩ от 2017 г. разпали и глобални дискусии. На този фон възниква въпросът доколко ефективен е корпоративният данък и какво ще стане, ако той бъде премахнат.

В последните 20 години се наблюдава глобална тенденция за намаляване на корпоративното облагане в почти всички развити държави. Средната ставка за страните от ЕС е спаднала от 35% през 1995 г. до под 22% през 2017 г., а в България - от над 40% до 10%. Естествен завършек на тази тенденция е въвеждането на 0% ставка върху неразпределената печалба на компаниите. Ето защо

корпоративният данък е несправедлив

С корпоративен данък се облага печалбата на фирмите - юридически лица. Юридическото лице не е реална личност, а фикция. Приходите му в крайна сметка се разпределят между хора - собственици, доставчици, служители. Но все пак печалбата на компанията подлежи на данъчно облагане, различно от това върху доходите на нейните собственици и служители. Това създава условия за двойно данъчно облагане - едни и същи пари се облагат веднъж като печалба на фирмата и втори път, когато се изплатят като дивидент или капиталова печалба на собствениците.

Корпоративният данък създава негативни стимули за изкривяване на поведението на компаниите. На практика той наказва успешните фирми - тези, които реално генерират печалба. Както посочва Лудвиг фон Мизес, един от най-значимите икономисти от Австрийската школа, „да облагаш печалбата е равносилно на това да облагаш успеха". Така се дестимулира успехът на компаниите - създават се условия за неефективност на харчовете и ирационален преразход. Или поне така изглежда, защото основата, върху която се начислява данъкът, е много лесно манипулируем показател. Което води и до следващата причина за премахването му:

корпоративният данък е неефективен

Основната причина да съществува даден данък е да набира средства в държавния бюджет. Анализът обаче показва, че размерът на приходите от корпоративния налог не е значителен. По данни на МФ те са само 5.47% от общите данъчни приходи и едва 1.9% от БВП на страната.

Причина за ниските приходи е стимулът на компаниите да избягват плащането на данъка. А за това има много възможности - и легални, и нелегални. Легалните, изброени в самия закон (ЗКПО), включват прехвърляне на данъчна загуба в бъдещи периоди, данъчно облекчение при инвестиции и извършване на производствена дейност в общини с висока безработица, ускорена данъчна амортизация, данъчни облекчения при дарения, наемане на безработни лица, хора с увреждания и др. Други легални начини за избягване на облагането произлизат от разликите в законодателствата на държавите. Известни са схемите double Irish и Dutch sandwich, чрез които големи технологични компании пестят милиарди от данъци. Изчислено е например, че по този начин Google са спестили 3.7 млрд. долара само през 2016 г. Нелегално данъци се спестяват чрез прехвърляне на печалба към дъщерни дружества чрез предоставяне на фиктивни услуги, непазарни цени, фалшива замяна на дълг с капитал и т.н.

Според общоприетата теория има два основни начина държавата да ограничи укриването на данъци - редуциране на пределните данъчни ставки, следвайки теорията на Лафер, и увеличаване на пределните разходи - затрудняване на компаниите да укриват данъци, нарастване на възможността за разкритие и санкции. Макар и икономистите да спорят какво е оптималното ниво на ставката за най-много данъчни приходи, повечето смятат, че 10% (ставката в България) е в частта на кривата на Лафер, в която приходите би следвало да растат. Но емпиричните данни показват, че най-големите по приходи компании в България плащат много малък корпоративен данък.

Някои от гигантите по обороти година след година

отчитат нулева и дори отрицателна печалба

Борбата срещу това се води едновременно на местно и международно ниво. Европейската комисия ежегодно препоръчва мерки за решаване на проблема (последно в препоръките на Съвета относно Националната програма за реформи на България за 2017 и 2018 г.), а през 2016 г. ЕС прие и Директива за борба с избягването на данъци. ОИСР активно разработва проекта Base Erosion and Profit Shifting и т.н.

Двата подхода очевидно не работят - приходите не растат значително. Изводът е, че корпоративният данък е неефективен. Но освен това той носи вреди. Първата и най-очевидната вреда е бремето, което понасят компаниите. Те отделят значителни времеви, парични и човешки ресурси за отчитане и плащане на корпоративен данък - счетоводно разделяне на разходите на данъчно признати и непризнати, двойна отчетност (за фирмени и за данъчни цели), изчисляване на прогнозната данъчна печалба за текущата година, преизчисляване на прогнозите, плащане на авансови вноски, попълване на годишна данъчна декларация, пренасяне на данъчна загуба и редица други формалности, несъздаващи стойност, а правени само за удовлетворяване на нуждите на данъчната администрация.

Наличието на корпоративен данък изкривява пазара на инвестиции. Арнолд Харбъргър, основател на Чикагската икономическа школа, подробно описва как прехвърлянето на капитал от корпоративния към некорпоративния сектор води и до спад на нормата на възвращаемост на инвестициите за цялото стопанство. Харбъргър, както и повечето икономисти, изследвали темата, доказват, че обложените корпорации прехвърлят голяма част от данъчната тежест към своите потребители - чрез по-високи цени, и към своите служители - чрез по-ниски заплати. Това води до намаляване на покупателната способност на населението.

Друг негативен ефект от корпоративния данък върху икономиката е, че значително се увеличава предпочитанието на облаганите компании да се финансират чрез дълг пред собствен капитал. Тъй като лихвените плащания, за разлика от изплатените дивиденти или капиталовите печалби, са признат за данъчни цели разход, те намаляват облагаемата печалба. Получава се изкривяване на пазара, което професор Стив Ханке нарича данъчна субсидия. Тази „субсидия“ намалява цената на заемите и компаниите са стимулирани да увеличават своята задлъжнялост. Това води до поемане на твърде много риск, което е опасно за цялото стопанство, понеже компаниите стават нестабилни и уязвими при икономически шокове.

Ползи от премахване на корпоративния данък

Първата и най-ясна полза е повишаването на склонността и възможностите за нови инвестиции. Компаниите ще имат по-голям разполагаем ресурс, паричен и времеви, а липсата на данък ще повиши нормата на възвращаемост и съответно ще намали риска за новите инвестиционни проекти.

Новите инвестиции и повишената икономическа активност ще доведат до икономически растеж и подобряване на бизнес климата в страната. Това от своя страна ще привлече нови преки чужди инвестиции (които са с тенденция за свиване през последните години) и съответните произтичащи ползи от тях - входящ паричен ресурс, нови висококвалифицирани работни места, достъп до ноу-хау, опит, технологии и нови пазари, повишена конкуренция и други.

Премахването на корпоративния данък ще доведе до

изсветляване на част от сивия сектор в България,

който е най-висок спрямо БВП в целия ЕС. Голяма част от този сенчест сектор е дребен бизнес, който действа нерегистриран и скрит от държавата. По данни на НАП например 80% от търговията с цветя е "сива". Значима причина този бизнес да стои скрит е именно съществуването на корпоративен данък. Наличието му означава за дребния бизнес не само разход в размер на 10% от печалбата, но и съществени времеви и ресурсни разходи. Според проучването Doing Business на Световната банка времето, необходимо за подготовка, администриране и плащане на данъци от бизнеса в България, е сред най-високите в света. Затова част от предприемачите предпочитат да останат в сянка. Но така държавата губи не само от невнесен корпоративен данък, но и от неотчетен ДДС, невнесени осигурителни и данъчни плащания на работещите в тези бизнеси и от нерегистриран доход на физическите лица, които ги управляват.

При отсъствие на корпоративен данък неговата тежест ще спре да се прехвърля от бизнеса към работниците и потребителите, което означава повишаване на покупателната способност на българите. Но ако се премахне корпоративният данък,

какво ще се случи с държавния бюджет?

Ясно е, че държавните средства ще намалеят с размера на приходите от данъка. Както бе посочено, те са средно 5.47% от бюджета. За сметка на това обаче в средносрочен и дългосрочен план други данъчни постъпления биха се увеличили. Капиталовите разходи при прогнозираните нови вътрешни и външни инвестиции и допълнителното потребление, предизвикано от тях и от повишената покупателна способност, ще доведат до повече приходи от ДДС. Професорът по икономика от Харвард Грегори Манкю предлага данъчна система, изцяло базирана на данък върху потреблението, без съществуване на подоходен данък върху предприятията. И към момента България е с най-висок дял на приходите от косвени данъци сред страните - членки на ЕС - 53.6%, при средно за ЕС 34.9%. При премахване на корпоративния данък бихме изпълнили изцяло идеята на Манкю.

Други допълнителни приходи биха дошли под формата на ДОД от новите и по-високоплатени работни места и на данък върху капиталовата печалба от повишаването на стойността на компаниите вследствие на мотивацията да не се разпределя печалба.

Ще отпаднат част от държавните разходи - тези по събирането на данъка, разследване на данъчните измами и тези за субсидии на компании, чиито нетни печалби ще се повишат.

Вследствие на това и имайки предвид прогнозите на МФ за повишаващи се общи данъчни постъпления, може да се очаква слаб спад на държавните приходи в краткосрочен план, но увеличение в средносрочен и дългосрочен план.

Поради тези ползи се наблюдава глобална тенденция през последните 20 г. за намаляване на ставката на корпоративния данък. Средната ставка за страните от ЕС е намаляла с почти 40% от 1995 г. до 2017 г. В САЩ скорошната реформа на администрацията на президента намали ставката от 35% на 21%. Една страна е довела тази тенденция до нейния логически завършек. През 2000 г. Естония премахва корпоративния данък върху неразпределената печалба и става първата държава в света, която въвежда подобен данъчен модел. Ефектът от тази мярка към момента е, че страната има най-конкурентната данъчна система сред страните от Организацията за икономическо сътрудничество и развитие. Американската организация Tax Foundation поставя Естония за четвърта поредна година начело в доклада си International Tax Competitiveness Index.

И така, защо е добре да въведем нулева данъчна ставка за неразпределената печалба на компаниите? Корпоративният данък е несправедлив, неефективен и носи вреди за българската икономика. Премахването му ще доведе до нови инвестиции, икономически ръст, стабилна икономика, намаляване на сивия сектор и повишена покупателна способност на българите. Ефектът върху държавния бюджет би бил минимален, а пропуснатите данъчни приходи - бързо компенсирани. Примерът на Естония е най-красноречивото потвърждение на очакваните ефекти

-----------------------------

ЕСТОНСКИЯТ ОПИТ

-----------------------------

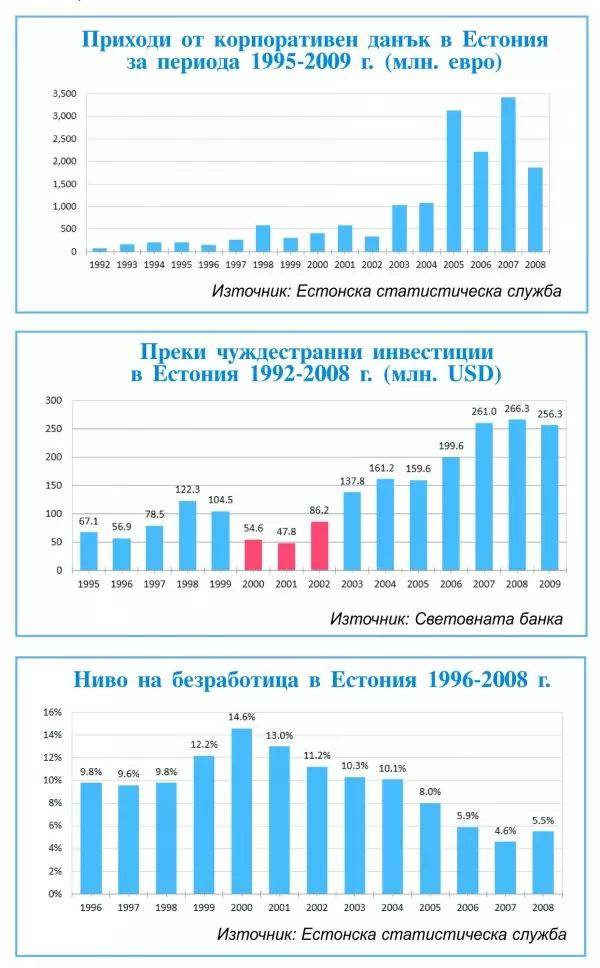

Как се е отразява реформата на естонската икономика? Първият ефект, разбира се, е върху размера на данъчните приходи. Приходите от корпоративен данък през 2000 г. спадат наполовина. Само три години след това обаче, през 2003 г., приходите не само се възстановяват до предишните ниво, но и нарастват с 1/3 спрямо 1999 г. (Графика 1). Интересното е, че намаляването на постъпленията от корпоративен данък в този период не води до спад в общите данъчни постъпления. Напротив, в държавния бюджет влизат все повече данъчни приходи - вследствие на обяснените по-горе фактори, водещи до икономически ръст. Растежът за 2000 г. е многократно по-голям спрямо предишната година, а във всяка от следващите (до финансовата криза от 2008 г.) той е по-висок от средния за годините преди реформата.

Подобрение се наблюдава и в редица други икономически показатели. Преките чуждестранни инвестиции в годините след данъчната реформа са многократно по-големи (Графика 2). Вследствие на това след 2000 г. има и постоянен спад на безработицата (Графика 3). Тези значителни подобрения на важни икономически показатели се дължат на комплекс от фактори, включващи глобалното икономическо развитие, облекчената администрация в Естония, технологично насоченото образование и други, но данъчната реформа играе ключова роля в индивидуалното развитие на Естония. Това показват и изследванията на професор Михаел Функе от Университета в Хамбург, който достига до извода, че „моделирането и калибрирането на текущите резултати силно подкрепят възгледа, че естонската реформа на корпоративния данък от 2000 г. насърчава инвестиционните разходи.

Функе прави и последващо проучване, в което съпоставя реалните данни от икономиката на Естония с теоретичните си изследвания. Резултатите отново са в подкрепа на нулевия данък върху реинвестираната печалба - „данъчната реформа облагодетелства инвестиционния климат и действа благоприятно в дългосрочен план".

Друго доказателство за ефективността на данъчната система на Естония, освен челните места в класациите по конкурентоспособност, е и фактът, че тя успява да покрива правителствените разходи. Вследствие на това държавният дълг успява да се задържи на най-ниски нива в Европейския съюз. Към края на 2017 г. той е едва 9% от БВП на страната, единственият под 20% в ЕС (Графика 6). За сравнение, средният дълг за страните членки към 2017 г. е 86.7% от БВП - почти 10 пъти по-висок от този на Естония.

.

Пълният текст на доклада по темата можете да прочетете тук.