През 2023 г. дебатът за бъдещето на въглищните централи мина под лозунга „Сега може и да е добре, но ще видите зимата“. Зимата дойде, а производството на електроенергия от ТЕЦ на въглища не се възстановява. Напротив, то е по-ниско в сравнение с януари 2020 и спрямо 2021 г., когато все още бяха в сила ограничителни COVID-19 мерки.

През последния месец се намира

нов виновник – "международното положение"

и конкретно политиката за налагане на задължителни квоти въглеродни емисии за производителите на ел. енергия. Обяснението, най-общо, се фокусира върху това, че съседни страни като Турция и Сърбия не попадат в обхвата на тази схема, произвеждат без разходи за въглеродни квоти и изнасят огромни (според някои оценки) количества към България.

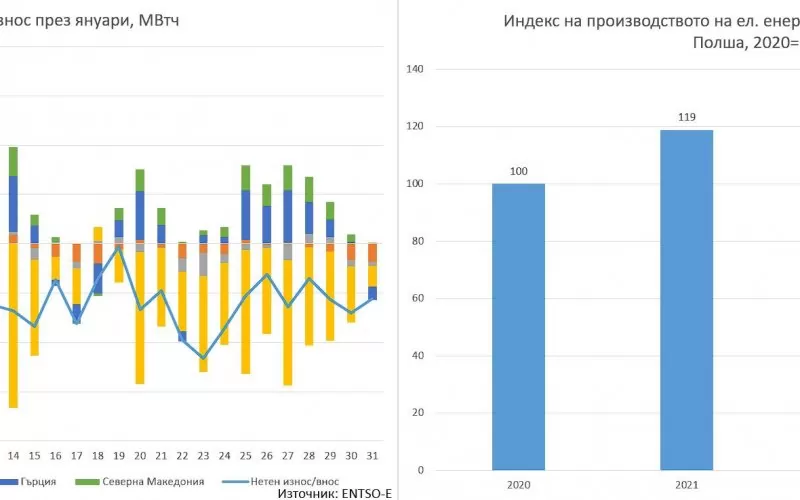

Преглед на внесените количества ел. енергия по страни показва, че Турция далеч не може да се представи като значителен вносител (в много дни Гърция я измества за второто място). Миксът в страната се състои от около 30-40% въглища, а останалото е водна енергия, вятърна енергия и природен газ (когато няма вятър). Сърбия и Северна Македония обикновено са транзитни страни, така че едва ли може да се говори за преимущество, че не плащат квоти.

Основната част от вноса идва от Румъния, където около 80% от микса е ядрена, водна и вятърна енергия и природен газ. В Гърция ситуацията е много близка, но вместо ядрена енергия има повече слънчева. Накратко – две страни в ЕС, които също имат разходи за СО2 квоти, имат

по-конкурентен електроенергиен микс,

затова внасяме от тях. И това не е нещо ново – спомнете си протестите на бизнеса от 2017-2019 г., че в определени часове ел. енергията в Румъния и Гърция е по-евтина, но няма възможности за внос. Е, сега има.

Цената на въглеродните квоти през януари 2021 г. е 34-37 евро/тон, а през този януари е 65-79 евро/тон, т.е. около двойно увеличение. Цената на природния газ на холандския TTF е 20 евро/МВтч през януари 2021 г. и 27-30 евро/МВтч през този януари, т.е. по-малко от 50% ръст. При равни други условия, това би означавало, че производството от

ТЕЦ на въглища губи конкурентоспособност спрямо ТЕЦ на газ,

което се вижда и от вноса от Румъния и Гърция.

И за да поставим разговора в перспектива, България не се намира в уникална ситуация - производството на ел. енергия от въглища намалява и в Полша и през 2023 г. е по-ниско в сравнение с пандемията и ограниченията от 2020 г. Голяма част от намалението при Полша е за сметка на повече вятърна енергия.

Проблемът не е, че внасяме ел. енергия, а че загубихме последните две години в лутане от едната крайност – въглищата нямат бъдеще, до другата крайност – ще ги използваме и след 2038 г. Пропуснахме и годините преди това, когато заради неразвития електроенергиен пазар, както и голямото предимство на АЕЦ и ВЕЦ в България, се създава

изкуствено усещане за превъзхождаща конкурентоспособност.

Обаче ситуацията се променя, пазарите се развиват и интегрират, има нови инвестиции в нискоемисионни мощности и междусистемната свързаност се увеличава. В тази ситуация ролята на въглищата естествено намалява, но няма да изчезне и сега бързо трябва да се намерят механизми, които да им позволят да работят, колкото е необходимо както за задоволяване на търсенето, така и за гарантиране на регулирането на електроенергийната система.

-----------------------------------------

Авторът е икономически анализатор, част от екипа на Института за енергиен мениджмънт. Коментарът е пубикуван в личната му страница във Фейсбук. Заглавията са на редакцията.