(Продължение от миналия брой)

Кое е по-добре за бъдещия пенсионер – да се осигурява само в ДОО или да прави вноски и в частен пенсионен фонд? Отговорът е сложен, тъй като трябва да се вземат предвид не само инвестиционните възможности и стойността на парите във времето, но и цялата икономическа среда в България – население, брой работещи и пенсионери, продължителност на живота, ръст на БВП и на доходите и т.н.

При изчисленията на пенсиите от ДОО са важни промените в макроикономическите показатели на страната, докато пенсиите от втория стълб зависят най-вече от развитието на капиталовите пазари и международната икономическа конюнктура. При добро управление негативната икономическа конюнктура в страната може да бъде преодоляна чрез инвестиции в чужбина. В случай на глобално негативно развитие доходността на инвестициите на УПФ може да не пострада и дори да се увеличи - чрез инвестиции в нискорискови активи или в къси позиции на капиталовите пазари, ако не директно, то индиректно, чрез инвестиции във фондове, залагащи срещу пазара. Обратно, състоянието на държавното обществено осигуряване зависи изцяло и единствено от икономическото развитие на страната. При икономически растеж и увеличение на заплатите постъпленията от пенсионни вноски в ДОО растат, което позволява да се вдигат пенсиите. Вдигане може да има и при лоши икономически условия, но тогава това води до увеличаване на дефицита на ДОО, което създава проблеми на целия държавен бюджет.

Накратко, ръстът на икономиката представлява за ДОО това, което представлява възвръщаемостта от инвестициите на капиталовите пазари за УПФ. Но инвестициите на УПФ могат да бъдат управлявани и променяни във всеки момент в търсене на по-висока доходност, докато ДОО няма никакво влияние върху икономическата конюнктура, не може да промени демографската картина, нито да засили растежа на БВП, за да осигури по-големи осигурителни приходи. Ето защо ДОО е много по-негъвкаво, докато частните фондове могат да маневрират и да се предпазват от губещи инвестиции.

Да се прогнозира икономическата картина десетилетия напред е доста трудно. Налага се да се правят множество допускания, които може да се окажат погрешни. В настоящите изчисления ще използваме основния сценарий, залегнал в актюерския доклад на НОИ от юни 2016 г.*. Ще вземем предвид и публикуваните по-нови отчетни данни.

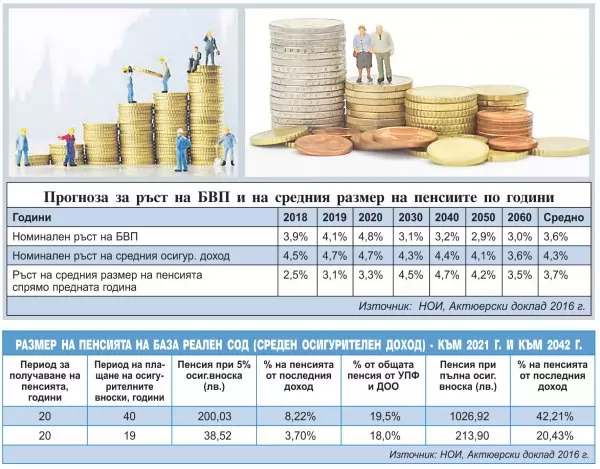

Според изчисленията на НОИ (графика 1)

средната пенсия до 2060 г. се колебае около 42% от средния осигурителен доход

и не надвишава 43%, като през 2030 г. дори спада до 40%. С други думи средната пенсия от ДОО в дългосрочен план не се очаква да надхвърли 43% от средния осигурителен доход. Нещо повече, поради непрекъснато увеличаващия се брой пенсионери и намаляващата работна ръка (съответно спада броят на осигурените в ДОО, с чиито вноски се плащат пенсиите на настоящите пенсионери) дефицитът на ДОО след кратко подобрение вследствие на повишената възраст за пенсиониране и увеличения размер на вноските към ДОО се повишава, като към края на периода достига 7% от БВП.

А какви ще са пенсиите, изплащани от частните фондове, ако същите допускания и изчисления за ДОО се приложат за „втория стълб“?

Ако средният осигурителен доход нараства средно с 4.3% за следващите 40 години, а годишната възвръщаемост на инвестициите в УПФ е равна на ръста на БВП - 3.6%, и ако целият размер на осигуровките се внася в УПФ, пенсията спрямо последния доход на осигурените би била 49%, или с около 7 процентни пункта повече, отколкото при осигуряване само в ДОО. Но ако само 5% от осигуровките се насочват към УПФ, както е сега, след 40 години втората пенсия ще е само 29% от общата сума, която лицето би следвало да получава от частния фонд и от ДОО. И това надхвърля значително заложеното намаление на пенсията от ДОО в размер на 20%.

Интересно е да изследваме какъв би бил размерът на пенсията през 2021 г., когато би трябвало да започнат да се изплащат първите пенсии от УПФ за родените след 31.12.1959 г., ако човек се е осигурявал през целия период от 2002 г., когато УПФ започват да работят, до края на 2020 г.

За целта до февруари 2018 г. изчисленията се базират на отчетения от НОИ среден осигурителен доход, а след това ще направим допускане, че доходът ще се увеличава с 8.7% - средния отчетен ръст за периода. Оказва се, че за периода 2002-2020 г.

няма как да се натрупа солиден ресурс за втора пенсия

- дори и цялата пенсионна вноска на осигурения да отива само в частен фонд.

Както се вижда от таблица 2 (втория ред), ако човек се е осигурявал само в УПФ и е внасял в пълен размер осигурителните си вноски, при годишна възвръщаемост на УПФ от 3% пенсията би се равнявала на 20.43% от последния му осигурителен доход. Ако за този период се вземе предвид реалната вноска в УПФ, както тя се е променяла през годините, допълнителната пенсия на това лице при неговото пенсиониране би била 18% от общата пенсия от ДОО и УПФ (колона 5). В този случай обаче пенсията, която ще получава един пенсионер, осигурявал се само в ДОО, би била не 20.43% от неговия последен доход, а цели 41% съгласно актюерския доклад на НОИ. В този случай втората пенсия - от УПФ, би била напълно недостатъчна да допълни пенсията от ДОО с необходимите 20%, тъй като нейният размер би бил само 9% от общата пенсия. Така човек с две пенсии ще взима по-малко пари от друг, който се е осигурявал само в ДОО.

А за да може ДОО да продължава да отпуска пенсии, покриващи 41% от последния осигурителен доход, единственият изход е да получава субсидия от държавния бюджет. При условие че пенсията, която се формира от осигурителни вноски, всъщност представлява едва 20-25% от заместващия доход, ясно е защо дефицитът на НОИ е в размер на около 50% през последните години. Просто размерът на пенсионните вноски е недостатъчен, за да захрани разходите на НОИ за пенсии.

Решенията са две:

или двоен скок на осигуровките до 50% от дохода, или субсидия от държавния бюджет от около 50%.

Българската държава е избрала втория вариант. В същото време законовите ограничения не позволяват фондовете да се захранят с такива вноски за изминалия период, които рязко да увеличат размера на вторите пенсии. Но да не се заиграваме излишно с чисто математически калкулации и допускания, нека се върнем на втората особеност на втория стълб – доходността от инвестициите.

Доходността, която пенсионните фондове реализират през годините, се оказва по-малка от очакваната и не може да компенсира удържаните такси, нито да доведе до очакваното увеличение на натрупваните в личните партиди средства извън непрекъснато постъпващите пенсионни вноски. Ето защо в обществото непрекъснато текат спорове за пенсиите, които фондовете ще започнат да изплащат през 2021 г. Ще бъдат ли те достатъчни, за да покрият намалението от 20% на пенсията от ДОО, което ще бъде направено, след като осигурявалите се в УПФ и ДОО започнат да получават своите пенсии от двете места?

Според фондовете пенсията, която те ще изплащат, ще бъде достатъчна да покрие разликата. Те се аргументират с добрата доходност, която постигат с инвестиране на ресурсите. По данни на Комисията за финансов надзор (КФН) за периода 1 юли 2004–31 декември 2017 г. универсалните пенсионни фондове са постигнали реална доходност от своите портфейли в размер на 7.75%. Това е изключително добър резултат, с какъвто малко глобални пенсионни фондове могат да се похвалят. При такава доходност, ако приемем, че през 2002-2020 г. човек се е осигурявал върху средния за страната доход, пенсията му от УПФ би представлявала малко над 19% от сумата на двете пенсии (от частния фонд и от ДОО), което означава, че тази пенсия би покрила почти напълно очакваното намаление от ДОО.

Но според изчисленията на Института на дипломираните финансови консултанти през 2002-2016 г. реалната доходност на УПФ не е 7.75%, а само 4.31%. А резултатът за осигурените лица е едва 0.85% реална доходност. Подобни данни са посочени и в годишния доклад на Европейската федерация на инвеститорите и ползвателите на финансови услуги Better Finance за 2017 г., според който за България за периода 2002-2016 г. номиналната доходност е 4.31%, но след приспадането на 2.08% такси и комисиони и 0.85% инфлация реалната доходност е едва 1.38%. При тези стойности е ясно, че втората пенсия ще е малка и няма да достигне 20% от пенсията от ДОО.

Ако човек се е осигурявал в УПФ от самото въвеждане на втория стълб и е плащал вноски върху средния осигурителния доход, до края на 2017 г. в неговата партида би следвало да са се натрупали около 4600 лв. - след приспадане на такси и удръжки и при нулева инвестиционна доходност. При инвестиционна доходност от 3% натрупаната сума би трябвало да е около 5500 лв. Според данните на КФН средният размер на натрупаните средства на един осигурен в УПФ към края на 2017 г. е само 2872.52 лв. Ен Ен УПФ е фондът с най-голям среден размер на средствата - 3476.79 лв.

Разбира се, от тези данни не могат да се правят кардинални заключения, тъй като

има много причини реалният размер на натрупаните средства да е по-нисък от очаквания:

осигуряване на повечето работещи върху по-нисък от средния доход; прекъсвания в осигуряването; постепенно увеличение на броя осигурени във фонда, което причинява изоставане на средния размер натрупани средства; забавяне в превеждането на вноските от НОИ към УПФ, по-ниска инвестиционна доходност и т.н. Всеки осигурен може да направи справка за средствата в партидата му. Ако натрупаната сума е по-голяма от направените през годините вноски, това означава, че доходността от инвестираните средства е висока. Ако сумата е по-малка, това означава, че фондът не е успял да постигне достатъчно висока доходност.

От макроикономическа гледна точка увеличаването на спестяванията в една икономика е важно, защото увеличава предлагането на капитал, което пък води до по-ниски лихвени проценти, а оттам и до увеличаване на печелившите инвестиционни проекти. Това в крайна сметка води до по-бърз икономически растеж и до увеличаване на доходите на работещите. На всичко това ние бяхме свидетели в периода 2002-2008 г. Де факто доходите на населението, които през 2000 г. са около 28% от средноевропейските по паритет на покупателна способност, през 2009 г. достигат 44%. Именно сериозният икономически ръст е в основата на повишените заплати и вследствие на това на по-високите пенсии, а не правителствената политика за административно покачване на доходите. Значителното нарастване на доходите през последните години, което продължава и в момента, подпомагано от правителствената политика - най-вече чрез непрекъснатия ръст на минималната работна заплата, доведе до увеличаване на пенсиите, но и до сериозния дефицит в ДОО.

Простите сметки показват, че пенсиите реално растат не толкова заради ръста на заплатите, а заради по-високата възвръщаемост от инвестирането на пенсионните вноски. При заплата от 1000 лв., която се индексира с 3% всяка година заради инфлацията, и при 5% възвръщаемост на инвестициите, ако пълният размер на пенсионната осигуровка (24.8%), се внася изцяло в УПФ, в края на трудовата си кариера човек би имал заместващ доход от над 94%. Т.е. пенсията ще е почти колкото дохода към момента на пенсиониране. Обратно, при годишно увеличение на дохода с 5% и възвръщаемост на инвестициите от вноските с 3%, пенсията след 40 години би била около 38.5% от последния му доход. За пенсионера не е важно колко номинално е неговата пенсия, а каква част от дохода му, докато той е работил, тя замества. Всъщност по-бързото увеличение на доходите, каквато е политиката на правителството в момента,

обрича бъдещите пенсионери на мизерни пенсии

и те са толкова по-мизерни, колкото по-бързо се увеличават доходите през годините.

България е догонваща икономика и доходите на работещите неминуемо ще растат. Именно затова правителството не бива допълнително да ускорява този процес. Такава политика носи краткосрочни ползи, но значителни дългосрочни негативи. През последните години средният осигурителен доход в България се качва бързо, с над 6% годишно, а през 2018 г. този процент се очаква да бъде над два пъти по-висок. Според прогнозите на МВФ през следващите няколко години средният осигурителен доход в България ще се увеличава с 8-9%. При такъв ръст и при възвръщаемост на инвестициите от 3% бъдещата пенсия след 40 г. ще замества едва 26% от последния доход. За пенсионните фондове ще е изключително трудно да осигурят такава висока инвестиционна възвръщаемост, че да изплащат адекватна пенсия.

Тактиката на управляващите да спасяват изнемогващото държавно обществено осигуряване, като увеличават ударно доходите, а оттам и постъпленията от осигуровки, които да покриват растящите разходи за пенсии, рано или късно ще доведе до крах. По-високите доходи ще доведат до необходимост от по-високи пенсии, което заедно с бързо влошаващата се демографска картина ще предизвика главоломно нарастване на дефицита на ДОО. Не е далеч времето, когато ще се наложат нови спасителни мерки за ДОО - поредно покачване на осигурителните вноски или одържавяване на втория пенсионен стълб. Това може и да закърпи за кратко положението, но само ще отложи кризата в ДОО.

Затова е изключително важно управляващите да спрат да крепят статуквото и да разработят модели, залагащи основно на капиталовото спестяване, като същевременно се приложат и механизми за затягане на контрола върху инвестициите в свързани лица и пресичане на възможностите за отчитане на „куха“ доходност.